Представляем вашему вниманию авторский перевод с использованием технологии Чата GPT свежей публикации в издании Infobae, которая рассказывает о положении дел с резервами ЦБ Аргентины. В статье анализируются данные независимых аналитиков о состоянии баланса Центрального банка и возможные сценарии выхода из отрцательного баланса чистых резервов. Также обсуждается возможность стерилизации песо, которые ЦБ получит в обмен на продажу долларовых резервов на рынках CCL и MEP. Статья предоставляет глубокий анализ текущего состояния дел в области аргентинских финансов и действий ЦБ, а также прогнозы на будущее.

Источник: Infobae

Автор: Juan Gasalla

Дата публикации: 25 июля 2024

Заголовок: El BCRA tiene reservas netas negativas en casi USD 6.000 millones y se abren dudas sobre la “fase 2″ del plan económico

BCRA имеет отрицательные чистые резервы в размере почти 6 миллиардов долларов США и возникают вопросы относительно «фазы 2» экономического плана

В июле запасы международных активов Центрального банка резко упали из-за выплат по долгам и затратам на энергию, наряду с незначительными покупками валюты на валютном рынке и официальным вмешательством в рынок «contado con liqui» (CCL).

На данный момент в июле валовые международные резервы Центрального банка снизились почти на 1,5 миллиарда долларов США до 27,431 миллиарда долларов США, что близко к минимуму за последние четыре месяца, составляющему 27,146 миллиарда долларов США от 27 марта. За вычетом депозитов, учитываемых как резервы, и займов, таких как китайский «своп», чистые резервы приближаются к отрицательному балансу в 6 миллиардов долларов США, что является самым низким показателем с марта.

Экономист Габриэль Каамао из консалтинговой компании Outlier опубликовал в своей учетной записи в социальной сети «X» расчет чистых международных резервов на основе официальных данных по состоянию на конец июня и оценку на 19 июля, отметив «сильное, но не неожиданное сокращение в июле».

:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/IWMNV4JGWJDTZE2TYMYDWBMAAU.png)

Согласно расчетам Outlier, на 19 июля при валовом объеме 27,565 миллиарда долларов США чистые резервы составляют отрицательный баланс в 5,966 миллиарда долларов США. Если учесть долларовые депозиты правительства, чистые резервы составляют минус 4,589 миллиарда долларов США. Это означает, что с начала июля чистые резервы сократились на 3,493 миллиарда долларов США, в месяц, когда произошли значительные выплаты по обязательствам перед МВФ, держателями облигаций и импортёрами энергоносителей.

Во вторую неделю июля был произведен платеж в размере 2,6 миллиарда долларов США держателям долларовых облигаций, сериям Bonares (AL, в аргентинской юрисдикции) и Globales (GD, в иностранной юрисдикции), выпущенных в ходе реструктуризации государственного долга в августе 2020 года.

В течение июля чистые резервы Центрального банка снизились примерно на 3,5 миллиарда долларов США. Это был второй купон в долларах и евро для облигаций AL30 и GD30. После первого платежа по процентам в размере 1,6 миллиарда долларов США в январе этого года, выход валют был больше на этот раз из-за погашения процентов в размере 1,4 миллиарда долларов США и основной суммы долга в размере 1,176 миллиарда долларов США по облигациям Bonares и Globales за период с 2029 по 2046 годы, согласно данным Министерства финансов. Из общего объема 2,1 миллиарда долларов США находились в руках частных инвесторов, остальное — в портфелях Центрального банка и Anses.

Кроме того, 16 июля были выплачены 640 миллионов долларов США по долгу МВФ (Международный валютный фонд), последний платеж по программе расширенного кредитования, действующей до ноября 2024 года. 31 июля Центральный банк выплатит 167 миллионов долларов США по первому сроку погашения Bopreal (Облигации для восстановления свободной Аргентины), размещенных для погашения долга перед импортерами.

Новый режим «нулевой эмиссии», объявленный министром экономики Луисом Капуто 13 июля, добавляет еще один негативный фактор для резервов Центрального банка, поскольку предусматривает стерилизацию выпущенных песо путем покупки валюты на валютном рынке через продажу долларов на фондовом рынке по курсу «contado con liquidación» и MEP.

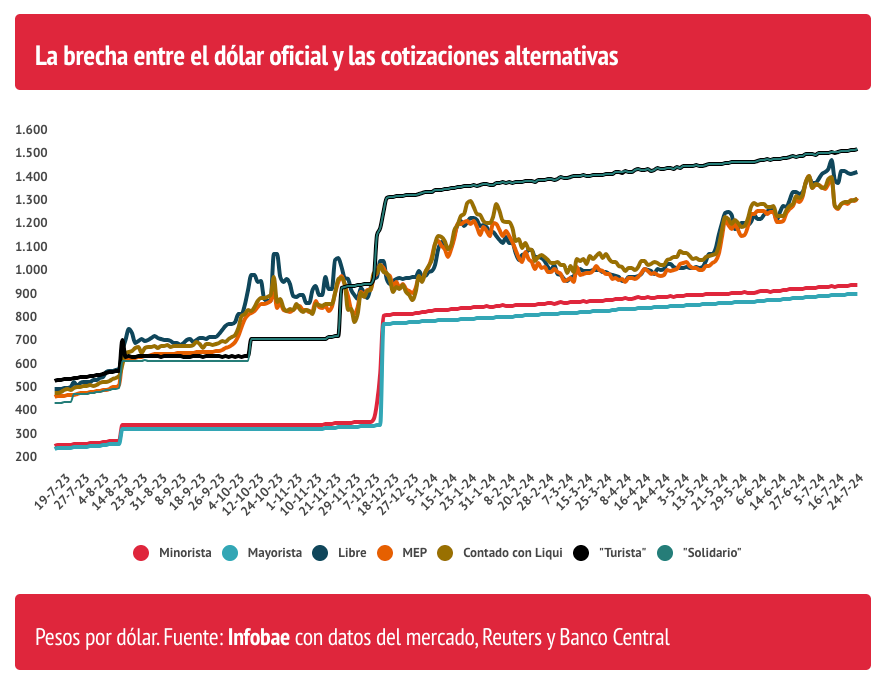

С одной стороны, BCRA «зарабатывает на разнице», продавая доллары, которые он покупает по 929 песо, по курсу, превышающему на 40% цену на бирже, из-за паритетов в 1,340 и 1,335 песо для «contado con liquidación» и MEP соответственно. С другой стороны, он ограничивает эти котировки, что позволяет уменьшить ожидания девальвации. Но есть и отрицательный момент: денежное учреждение теряет возможность накапливать больше резервов из-за этих вмешательств.

На этой неделе во вторник BCRA уточнил, что «произведет стерилизацию песо, выпущенных для покупки остатков платежного баланса после 30 апреля, даты, когда была ограничена денежная масса в соотношении к расширенной денежной базе. Максимальное сокращение денежной массы по этому пути составит порядка 2,4 триллиона песо, и оно начнется с продажи долларов на параллельных валютных рынках, включая MEP и CCL (contado con liquidación)».

Аналитики Portfolio Personal Inversiones объяснили, что «BCRA подтвердил заявления советников Министерства экономики о том, что будет стерилизовать эмиссию в размере 2,4 триллиона песо, связанную с покупками на MLC с 30 апреля, путем продажи долларов на CCL и MEP. По последней котировке contado con liqui в 1,333 песо, это подразумевает потенциальное предложение на финансовом рынке в размере 1,8 миллиарда долларов США. Напомним, что, хотя чистые резервы оцениваются примерно в -6,3 миллиарда долларов США, BCRA располагает ликвидностью в казначейских облигациях и других ликвидных активах на сумму чуть более 10 миллиардов долларов США».

«Прошлая неделя была настоящей горкой для ценовых движений. На наш взгляд, рынок чрезмерно отреагировал на объявление о вмешательстве с использованием резервов, которые ранее служили как платежеспособность. Мы считаем, что Казначейство займет это место и будет накапливать доллары, которые оно будет покупать с первичным профицитом», — заявили аналитики Adcap Grupo Financiero.

«Несмотря на положительное восприятие объявлений об изменениях валютного регулирования среди операторов, направленных на постепенное освобождение валютного рынка, они не имели немедленного эффекта на финансовые доллары, и так продолжается большая стабильность последних дней, с разницей, остающейся около 45%. Если положительные сигналы сохранятся и увеличатся официальные продажи в рамках стратегии стерилизации или повышения ставки, эти ориентиры могут снова снизиться на короткий срок, при этом возможен приток капитала (RIGI, амнистия, свежие фонды), что увеличит предложение валюты, пока операторы будут продолжать внимательно следить за ожидаемой сложной динамикой чистых резервов во втором полугодии», — отметил Густаво Бер, экономист Estudio Ber.